Dopłata do odszkodowania to temat, który może dotyczyć każdej osoby, która otrzymała zaniżone odszkodowanie po wypadku czy innym zdarzeniu losowym. W tym artykule przyjrzymy się bliżej temu zagadnieniu, omawiając przyczyny zaniżania odszkodowań, sposoby dochodzenia dopłat oraz dokumenty niezbędne do uzyskania takiej dopłaty. Zapraszamy do lektury!

Czym jest dopłata do odszkodowania i kiedy jest możliwa?

Dopłata do odszkodowania to dodatkowa kwota, którą poszkodowany może otrzymać w przypadku, gdy otrzymane odszkodowanie zostało zaniżone przez ubezpieczyciela. W takiej sytuacji, poszkodowany ma prawo ubiegać się o dopłatę do odszkodowań zaniżonych, aby uzyskać pełne zadośćuczynienie za poniesione szkody. W dalszej części artykułu omówimy, na czym polega dopłata do odszkodowania, kiedy jest możliwe otrzymanie dodatkowej dopłaty oraz jakie warunki otrzymania muszą być spełnione.

Definicja i zasady dopłaty do odszkodowania

Dopłata do odszkodowania to proces, w którym poszkodowany otrzymuje dodatkowe środki finansowe, mające na celu pokrycie różnicy między otrzymanym zaniżonym odszkodowaniem a rzeczywistą wartością szkody. Dopłata ta może dotyczyć różnych rodzajów odszkodowań, takich jak dopłata do zaniżonego odszkodowania z OC sprawcy czy dopłata do odszkodowania komunikacyjnego. Warto zaznaczyć, że dopłata do odszkodowania nie jest automatycznie przyznawana, lecz poszkodowany musi spełnić określone warunki otrzymania oraz przejść przez proces otrzymania dopłaty.

Kiedy poszkodowany ma prawo do dopłaty do odszkodowania?

Poszkodowany ma prawo do dopłaty do odszkodowania, gdy otrzymane odszkodowanie zostało zaniżone przez ubezpieczyciela, a poszkodowany może udowodnić, że poniesione szkody są wyższe niż wypłacona kwota. Decyzja o przyznaniu dopłaty zależy od decyzji ubezpieczyciela oraz decyzji towarzystwa ubezpieczeniowego. W przypadkach dopłaty, poszkodowany może skorzystać z pomocy firmy odszkodowawczej, która pomoże w negocjacjach z towarzystwem ubezpieczeniowym oraz w uzyskaniu wyższego odszkodowania.

Na czym polega dopłata do zaniżonego odszkodowania z OC sprawcy?

Dopłata do zaniżonego odszkodowania z OC sprawcy polega na uzyskaniu dodatkowej kwoty, która ma na celu pokrycie różnicy między otrzymanym zaniżonym odszkodowaniem a rzeczywistą wartością szkody. Przykłady sytuacji, w których odszkodowanie może być zaniżone, to m.in. zaniżona wartość pojazdu, zaniżony kosztorys naprawy czy kwoty wypłaconego odszkodowania nieadekwatne do poniesionych strat. W takich przypadkach, poszkodowany może ubiegać się o dopłatę do zaniżonego odszkodowania, aby uzyskać pełne zadośćuczynienie za poniesione szkody.

Jak dochodzić dopłaty do odszkodowania OC?

Dochodzenie wyższego odszkodowania może być konieczne, gdy poszkodowany uważa, że otrzymana kwota nie pokrywa rzeczywistych strat. W takim przypadku warto wiedzieć, jak prawidłowo złożyć wniosek o dopłatę do odszkodowania oraz jakie kroki podjąć, aby uzyskać dopłatę i ostatecznie odbierać należne świadczenie. Warto również zastanowić się nad skorzystaniem z usług firmy odszkodowawczej, która może pomóc w procesie dochodzenia zaniżonego odszkodowania.

Wniosek o dopłatę do odszkodowania - jak go prawidłowo złożyć?

Aby złożyć wniosek o dopłatę do odszkodowania, należy przygotować odpowiednie dokumenty potrzebne do udowodnienia zaniżenia odszkodowania. Warto zwrócić uwagę na takie aspekty jak: analiza kosztorysu naprawy, porównanie z innymi kosztorysami, weryfikacja użytych części zamiennych oraz wycena szkody przez niezależnego rzeczoznawcę. W przypadku stwierdzenia zaniżonego odszkodowania, poszkodowany może ubiegać się o kwotę dopłaty, która pokryje różnicę między zaniżonym a rzeczywistym kosztem naprawy.

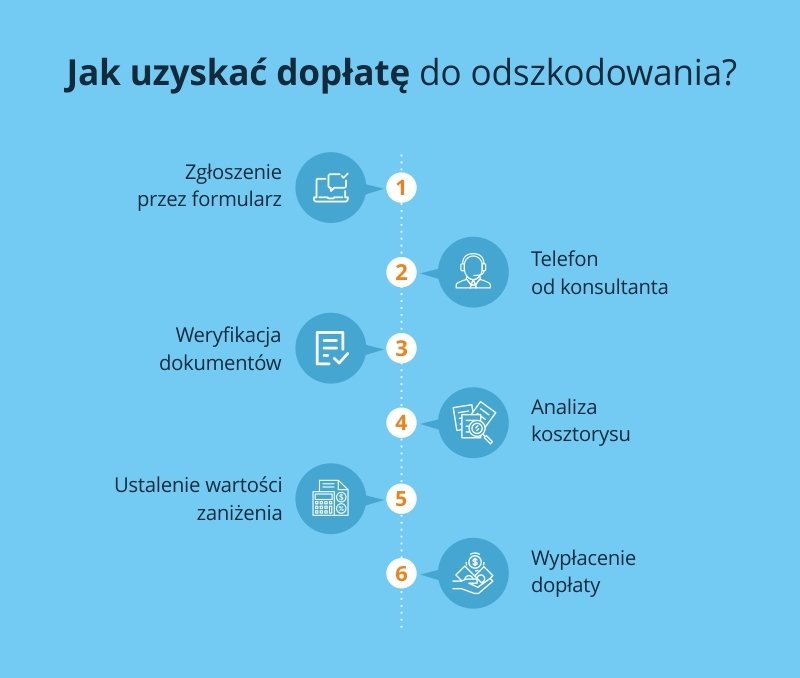

Dochodzenie odszkodowania - kroki, które warto podjąć

W procesie dochodzenia odszkodowania, warto podjąć następujące kroki:

- Zgłoszenie szkody do towarzystwa ubezpieczeniowego oraz przekazanie niezbędnych dokumentów.

- Weryfikacja otrzymanego odszkodowania oraz porównanie z rzeczywistymi kosztami naprawy.

- Złożenie wniosku o dopłatę do odszkodowania wraz z odpowiednimi dokumentami.

- W razie potrzeby, skorzystanie z usług firmy odszkodowawczej lub prawnika specjalizującego się w dochodzeniu odszkodowań.

Podjęcie tych kroków może znacznie zwiększyć szanse na uzyskanie wyższego odszkodowania oraz ostatecznie odbierać należne świadczenie.

Rola firmy odszkodowawczej w procesie dochodzenia zaniżonego odszkodowania

Firma odszkodowawcza może pomóc poszkodowanemu w procesie dochodzenia zaniżonego odszkodowania. Firmy te specjalizują się w negocjacjach z towarzystwami ubezpieczeniowymi oraz w przygotowywaniu niezbędnych dokumentów i dowodów. Współpraca z firmą odszkodowawczą może zwiększyć szanse na uzyskanie wyższego odszkodowania, a także odciążyć poszkodowanego od formalności związanych z procesem dochodzenia odszkodowania. Warto jednak pamiętać, że firmy odszkodowawcze pobierają prowizję od uzyskanej dopłaty, dlatego warto dokładnie przeanalizować ofertę przed podjęciem współpracy.

Jakie dokumenty są potrzebne do uzyskania dopłaty do odszkodowania?

W procesie dochodzenia dopłaty do odszkodowania, kluczowe jest zgromadzenie odpowiednich dokumentów potrzebnych do udowodnienia zaniżenia odszkodowania. Warto zwrócić uwagę na takie aspekty jak: analiza kosztorysu naprawy, porównanie z innymi kosztorysami, weryfikacja użytych części zamiennych oraz wycena szkody przez niezależnego rzeczoznawcę.

Lista dokumentów niezbędnych do złożenia wniosku o dopłatę

Przygotowując wniosek o dopłatę do odszkodowania, warto zgromadzić następujące dokumenty potrzebne:

- Wycena szkody sporządzona przez niezależnego rzeczoznawcę.

- Kosztorys naprawy pojazdu przygotowany przez warsztat samochodowy.

- Porównanie kosztorysów naprawy z różnych warsztatów.

- Dokumentacja fotograficzna uszkodzeń pojazdu.

- Weryfikacja użytych części zamiennych oraz ich cen.

- Kopia umowy ubezpieczenia OC sprawcy.

- Kopia decyzji o wypłacie odszkodowania przez towarzystwo ubezpieczeniowe.

Zgromadzenie tych dokumentów pozwoli na skuteczne udowodnienie zaniżenia odszkodowania oraz uzasadnienie wniosku o dopłatę.

Jak przygotować się do procesu dochodzenia dopłaty do odszkodowania?

W procesie otrzymania dopłaty do odszkodowania, warto podjąć następujące kroki:

- Zgłoszenie szkody do towarzystwa ubezpieczeniowego oraz przekazanie niezbędnych dokumentów.

- Weryfikacja otrzymanego odszkodowania oraz porównanie z rzeczywistymi kosztami naprawy.

- Złożenie wniosku o dopłatę do odszkodowania wraz z odpowiednimi dokumentami.

- W razie potrzeby, skorzystanie z usług firmy odszkodowawczej lub prawnika specjalizującego się w dochodzeniu odszkodowań.

Podjęcie tych kroków może znacznie zwiększyć szanse na uzyskanie dopłaty do odszkodowania oraz ostatecznie odbierać należne świadczenie. Warto również pamiętać o terminach, w jakich należy złożyć wniosek o dopłatę oraz o możliwości odwołania się od decyzji towarzystwa ubezpieczeniowego w przypadku odrzucenia wniosku o dopłatę.

Przykłady najwyższych dopłat do odszkodowań

W praktyce, warto zwrócić uwagę na przykłady najwyższych dopłat do odszkodowań, które pokazują, że dochodzenie swoich praw może przynieść znaczące korzyści finansowe. W niektórych przypadkach, poszkodowani byli w stanie otrzymać najwyższą dopłatę do zaniżonego odszkodowania, co pozwoliło im na pokrycie rzeczywistych kosztów naprawy pojazdu lub innych strat wynikających z wypadku.

Analiza przypadków, w których uzyskano najwyższe dopłaty do odszkodowań

Warto przyjrzeć się szczegółowo analizie przypadków, w których poszkodowani otrzymali najwyższe dopłaty do odszkodowań. W jednym z takich przypadków, poszkodowany otrzymał zaniżone odszkodowanie w wysokości 10 000 zł, podczas gdy rzeczywiste koszty naprawy wynosiły 25 000 zł. Po złożeniu wniosku o dopłatę oraz przedstawieniu odpowiednich dokumentów, poszkodowany otrzymał najwyższą kwotę dopłaty w wysokości 15 000 zł, co pozwoliło mu na pokrycie rzeczywistych kosztów naprawy.

W innym przypadku, poszkodowany otrzymał zaniżone odszkodowanie w wysokości 5 000 zł, podczas gdy rzeczywiste koszty naprawy wynosiły 12 000 zł. Po złożeniu wniosku o dopłatę oraz przedstawieniu odpowiednich dokumentów, poszkodowany otrzymał najwyższą dopłatę w wysokości 7 000 zł, co pozwoliło mu na pokrycie rzeczywistych kosztów naprawy.

Czy wartość zaniżonego odszkodowania wpływa na wysokość dopłaty?

W praktyce, wartość zaniżonego odszkodowania może wpłynąć na wysokość dopłaty, którą otrzyma poszkodowany. Im większa różnica między otrzymanym odszkodowaniem a rzeczywistymi kosztami naprawy, tym większa może być dopłata. Warto jednak pamiętać, że każdy przypadek jest inny i ostateczna wysokość dopłaty zależy od wielu czynników, takich jak: rodzaj szkody, wartość pojazdu, koszty naprawy czy też dokumentacja przedstawiona przez poszkodowanego.

Ważne jest, aby poszkodowany zgromadził odpowiednie dokumenty potrzebne do udowodnienia zaniżenia odszkodowania oraz złożył wniosek o dopłatę w odpowiednim terminie. Wówczas, szanse na otrzymanie najwyższej dopłaty do odszkodowania są znacznie większe.

Dopłata do odszkodowania online - jak to działa?

W dobie cyfryzacji coraz więcej spraw można załatwić przez Internet, a jednym z takich rozwiązań jest dopłata online do odszkodowania. W tej części artykułu omówimy proces uzyskania dopłaty do odszkodowania online oraz przedstawimy zalety i wady tego sposobu dochodzenia swoich praw.

Proces uzyskania dopłaty do odszkodowania przez Internet

Proces uzyskania dopłaty online do odszkodowania zaczyna się od zgłoszenia swojego roszczenia na odpowiedniej stronie internetowej lub poprzez wysłanie e-maila do firmy odszkodowawczej. Następnie, poszkodowany musi przesłać niezbędne dokumenty, takie jak: kosztorys naprawy, zdjęcia uszkodzonego pojazdu, a także wszelkie inne dowody potwierdzające zaniżenie odszkodowania. Po przesłaniu dokumentów, firma odszkodowawcza analizuje sprawę i podejmuje decyzję o ewentualnej dopłacie do odszkodowania.

W przypadku pozytywnej decyzji, poszkodowany otrzymuje informację o przyznanej dopłacie oraz instrukcje dotyczące jej wypłaty. Cały proces może trwać od kilku dni do kilku tygodni, w zależności od skomplikowania sprawy i ilości zgromadzonych dowodów.

Zalety i wady dochodzenia dopłaty do odszkodowania online

Dopłata online do odszkodowania ma swoje zalety i wady. Wśród zalet można wymienić:

- szybkość i wygodę - poszkodowany nie musi odwiedzać biura firmy odszkodowawczej ani spotykać się z jej przedstawicielami;

- łatwość komunikacji - poszkodowany może kontaktować się z firmą odszkodowawczą za pośrednictwem e-maila lub innych środków komunikacji online;

- możliwość śledzenia postępów sprawy - poszkodowany może na bieżąco sprawdzać status swojego wniosku o dopłatę do odszkodowania.

Jednakże, dochodzenie dopłaty online do odszkodowania ma również swoje wady:

- brak bezpośredniego kontaktu z przedstawicielem firmy odszkodowawczej - poszkodowany może mieć trudności z wyjaśnieniem swojej sytuacji lub zrozumieniem procedur;

- ryzyko nieprawidłowego przesłania dokumentów - poszkodowany może nieumyślnie pominąć ważne dokumenty lub przesłać nieczytelne kopie;

- możliwość opóźnień w komunikacji - odpowiedź na e-mail lub inne wiadomości może trwać dłużej niż w przypadku bezpośredniego kontaktu.

Podsumowując, dopłata online do odszkodowania może być wygodnym i szybkim sposobem na dochodzenie swoich praw, jednak warto również rozważyć inne opcje, takie jak osobiste spotkanie z przedstawicielem firmy odszkodowawczej czy skorzystanie z usług prawnika specjalizującego się w odszkodowaniach.

Podsumowanie

W niniejszym artykule omówiliśmy zagadnienie dopłaty do odszkodowania, której poszkodowany może dochodzić w przypadku zaniżonego odszkodowania. Przedstawiliśmy definicję i zasady dopłaty do odszkodowania, omówiliśmy najczęstsze przyczyny zaniżenia odszkodowań oraz sposoby dochodzenia swoich praw. Zaprezentowaliśmy również listę dokumentów niezbędnych do złożenia wniosku o dopłatę oraz przykłady najwyższych dopłat do odszkodowań.

W artykule poruszyliśmy również temat dopłaty online do odszkodowania, przedstawiając proces uzyskania dopłaty przez Internet oraz zalety i wady tego sposobu dochodzenia swoich praw. Wskazaliśmy, że dopłata online może być wygodnym i szybkim rozwiązaniem, jednak warto również rozważyć inne opcje, takie jak osobiste spotkanie z przedstawicielem firmy odszkodowawczej czy skorzystanie z usług prawnika specjalizującego się w odszkodowaniach.

Podsumowując, dopłata do odszkodowania jest istotnym elementem procesu dochodzenia swoich praw przez poszkodowanego. Warto zatem znać swoje prawa, być świadomym możliwości dochodzenia dopłaty oraz korzystać z różnych dostępnych środków, aby uzyskać sprawiedliwe odszkodowanie.