Szkoda całkowita oznacza, że samochód nie kwalifikuje się do naprawy. Kiedy jest szkoda całkowita? Niestety orzeczenie szkody całkowitej będzie dla Ciebie niekorzystne, więc stracisz pieniądze, które Ci się należą, jeśli czegoś nie zrobisz. Podpowiadamy, jak sobie poradzić ze szkodą całkowitą.

Z tego artykułu dowiesz się

- Co to jest szkoda całkowita?

- Uwarunkowania prawne szkody całkowitej

- Dlaczego szkoda całkowita jest niekorzystna?

- Kiedy szkoda jest całkowita?

- Od ilu procent szkoda całkowita?

- Ile wynosi odszkodowanie w przypadku szkody całkowitej?

- Czy po szkodzie całkowitej przysługuje samochód zastępczy?

- Co można zrobić z wrakiem?

- Czy warto odwoływać się od szkody całkowitej?

- Ile można wywalczyć w sądzie?

- Jak nie stracić na szkodzie całkowitej?

Szkoda całkowita – co to znaczy?

Szkoda całkowita to szkoda, w przypadku której nie opłaca się naprawiać samochodu, bo byłoby to nieuzasadnione z ekonomicznego punktu widzenia. Co to znaczy? W przypadku odszkodowania z OC sprawcy oznacza to, że koszty naprawy byłyby wyższe niż wartość samochodu przed powstaniem szkody.

Naprawa pojazdu musi przekraczać wartość pojazdu sprzed powstania szkody, żeby towarzystwo ubezpieczeniowe sprawcy mogło uznać szkodę za całkowitą. Może też być tak, że samochodu po prostu nie da się naprawić. Wtedy również można orzec szkodę całkowitą, ale już niezależnie od kosztów, z jakimi wiązałaby się naprawa.

Jeśli ubezpieczyciel stwierdza szkodę całkowitą, to możesz sporo stracić, bo to bardzo niekorzystne rozwiązanie dla osoby poszkodowanej. W dalszej części artykułu pokażemy Ci, jak możesz sobie z tym poradzić.

Regulacje prawne w sprawie szkody całkowitej

Istnieje tylko jeden artykuł z Kodeksu cywilnego, który bezpośrednio dotyczy szkody całkowitej. Jest to art. 363., zgodnie z którym roszczenia odszkodowawcze osoby poszkodowanej mogą być ograniczone do świadczenia pieniężnego.

Zauważ, że zgodnie z prawem – jako osoba poszkodowana – możesz żądać od ubezpieczyciela, żeby przywrócił stan poprzedni, zamiast wypłacać Ci odszkodowanie. Jak już wcześniej wspomnieliśmy, definicja szkody całkowitej zakłada, że może ona wystąpić również wtedy, kiedy samochodu nie da się naprawić. Właśnie takiej sytuacji dotyczy art. 363., a konkretnie § 1.

Stwierdzenie szkody całkowitej jest zgodne z prawem, bo świadczenie odszkodowawcze musi być wpłacone w pieniądzu, jeśli zobowiązany nie może przywrócić stanu poprzedniego lub wiązałoby się to z nadmiernymi kosztami. Nadmierne koszty to oczywiście takie, które przekraczają wartość szkody, a wartość szkody jest oczywiście równa wartości pojazdu sprzed powstania uszkodzeń.

Co więcej, kwestii szkody całkowitej przyjrzał się bliżej Sąd Najwyższy. W uchwale z dnia 13 czerwca 2003 r. sędziowie tego sądu wskazali, że odszkodowanie z OC obejmuje tylko niezbędne koszty naprawy pojazdu, które dodatkowo są uzasadnione ekonomicznie. Koszty te muszą być ustalone według cen, które aktualnie występują na lokalnym rynku.

Szkoda całkowita z OC sprawcy – dlaczego jest niekorzystna?

Jeśli masz już decyzję odnośnie szkody całkowitej, to pewnie zastanawiasz się, dlaczego ubezpieczyciel chce Ci wypłacić tak niską kwotę odszkodowania. Niestety możliwość uznania szkody za całkowitą otwiera ubezpieczycielom drogę do jeszcze wyższych zaniżeń niż w przypadku szkód częściowych, które przecież również zazwyczaj są zaniżone.

W przypadku szkody całkowitej towarzystwo ubezpieczeniowe ustala wartość pojazdu sprzed szkody, zaniżając ją. Później oblicza wartość wraku, ale tę z kolei zawyżają. W ten sposób jako osoba poszkodowana dostaniesz odszkodowanie w bardzo niskiej kwocie, które będzie różnicą między wartością samochodu sprzed szkody a wartością wraku. Wrak będzie do Twojej dyspozycji, a ubezpieczyciel wypłaci Ci odszkodowanie tak, jakby wrak został przez Ciebie sprzedany dokładnie za taką kwotę, jaką towarzystwo ubezpieczeniowe założyło w swojej wycenie szkody.

Oczywiście prawdopodobieństwo, że uda Ci się sprzedać wrak za kwotę, którą wskazało TU, jest bliskie zeru. Ubezpieczyciel może też po stwierdzeniu szkody całkowitej przejąć od Ciebie wrak i wystawić go na aukcję, ale wcale nie musi Ci pomagać w pozbyciu się wraku.

Kwestionujesz zasadność orzeczenia szkody całkowitej przez towarzystwo ubezpieczeniowe? Wyślij do nas dokumentację powypadkową – bezpłatnie sprawdzimy, czy należy Ci się dopłata do odszkodowania. Informację zwrotną otrzymasz już w ciągu 48 h w dni robocze.

Kiedy jest szkoda całkowita?

Szkoda całkowita może być orzeczona w dwóch przypadkach:

- Jeśli pojazdu nie da się naprawić.

- Jeśli naprawa byłaby nieuzasadniona z ekonomicznego punktu widzenia, czyli koszt naprawy pojazdu byłby zbyt wysoki w stosunku do jego wartości sprzed powstania szkody.

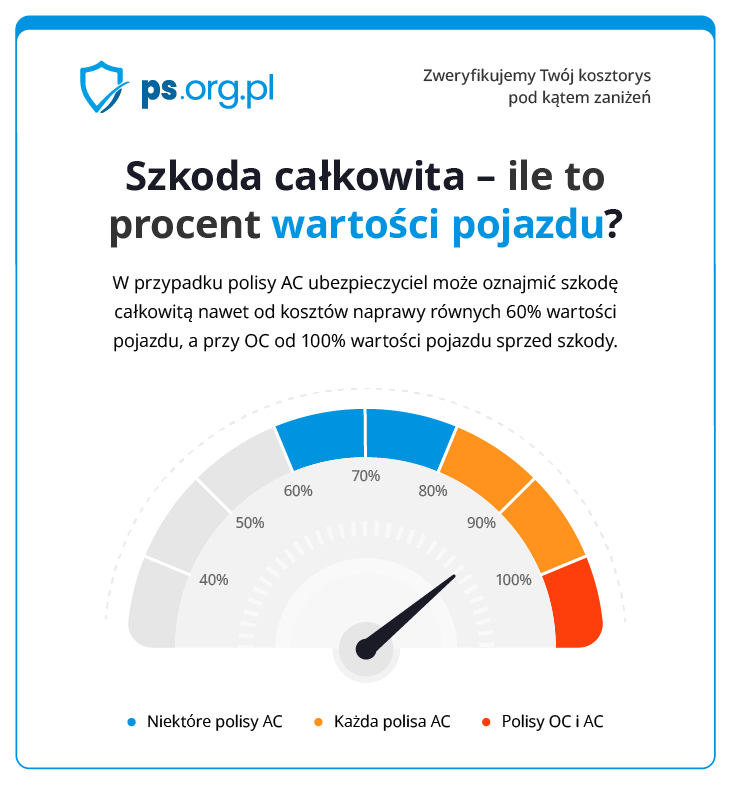

O ile ekonomiczność naprawy pojazdu w przypadku polisy OC jest jasna (koszt naprawy przekracza 100% wartości pojazdu), tak w przypadku polisy AC szczegółowe zasady są zawarte w Ogólnych Warunkach Ubezpieczenia.

Szkoda całkowita – ile procent?

W przypadku OC sprawa jest jasna – ubezpieczenie odpowiedzialności cywilnej ma Ci wynagrodzić doznaną szkodę materialną, ale w taki sposób, żeby wyjść “na zero”. Czyli przy założeniu, że Twój samochód przed powstaniem szkody był wart 20 000 zł, a koszt naprawy wyniósłby według wyliczeń towarzystwa ubezpieczeniowego aż 23 500 zł, to naprawienie go wykraczałoby poza odpowiedzialność polisy OC.

Kompensacja szkody ma ustanowić taki stan, w którym możesz odczuć, jakby szkoda nigdy nie zaistniała. Nie może jednak nieść zbyt dużej odpowiedzialności finansowej względem ubezpieczyciela, a zatem nie może być wyższa niż wartość uszkodzonego pojazdu.

Zupełnie inaczej jest w przypadku AC. Tam wszystko zależy od ogólnych warunków ubezpieczenia. Na ogół większość polis ma w warunkach zapisy o progach minimalnych do szkody całkowitej w granicach od 60 do 80%. Mowa tutaj oczywiście o progu początkowym, od którego towarzystwo ubezpieczeniowe może uznać szkodę za całkowitą.

Szkoda całkowita – ile dostanę?

Jak wygląda rozliczenie szkody całkowitej? Ubezpieczyciel wycenia wartości pojazdu sprzed szkody według aktualnej wartości rynkowej danego modelu z tego samego rocznika i w podobnym stanie, a następnie od wyliczonej wartości odejmuje szacowaną wartość pozostałości pojazdu.

Różnica pomiędzy tymi wartościami będzie stanowić wypłatę odszkodowania, które otrzymasz. Jeśli Twój samochód przed szkodą był wart 20 000 zł, a wartość wraku została oszacowana na 15 000 zł, to dostaniesz 5000 zł w ramach odszkodowania.

Nawet jeśli cena wraku, jaką uda Ci się uzyskać od kupca, nie będzie się zgadzać z szacunkową wyceną uszkodzonego pojazdu, to niestety nadal Twoje odszkodowanie wyniesie tyle, ile dał Ci ubezpieczyciel. Oczywiście pod warunkiem, że nic z tym nie zrobisz. O Twoich możliwościach w tej sprawie piszemy w dalszej części artykułu.

Samochód zastępczy po szkodzie całkowitej

Sąd Najwyższy podjął uchwałę w sprawie pojazdu zastępczego po szkodzie całkowitej. Uchwała dotyczy szkody, którą rozliczasz w ramach polisy OC sprawcy zdarzenia.

Zgodnie z uchwałą III CZP 76/13 z dnia 22 listopada 2013 r. ubezpieczyciel musi pokryć Twoje koszty poniesione w związku z najmem pojazdu zastępczego, o ile były one celowe i uzasadnione ekonomicznie. Co to znaczy? Po pierwsze, wynajęcie samochodu musi służyć jakiemuś celowi, czyli np. musi Ci służyć do komunikacji, jeśli dojeżdżasz do pracy, na zakupy itd. Po drugie, najem musi być uzasadniony ekonomicznie, czyli wynajęty samochód powinien być podobnej klasy co Twój uszkodzony pojazd.

Szkoda całkowita – co z autem?

Co z wrakiem? Pozostałości pojazdu są Twoją własnością. Masz prawo je zabrać i sprzedać – zarówno w całości, jak i w częściach. Zdecydowana większość właścicieli pojazdów po szkodzie całkowitej nie chce jednak samodzielnie szukać nabywcy.

Warto wiedzieć, że zgodnie z wytycznymi Komisji Nadzoru Finansowego w sprzedaży wraku powinni pomagać Towarzystwa Ubezpieczeniowe. Na internetowych aukcjach wystawiane są pozostałości pojazdu, a na podstawie oferowanych cen określa się wartość danego wraku. Tego rodzaju aukcjami zainteresowane są przede wszystkim warsztaty samochodowe zajmujące się rozbiórką uszkodzonych pojazdów na części.

We wspomnianych wcześniej wytycznych KNF możesz przeczytać, że ubezpieczyciel w przypadku stwierdzenia szkody całkowitej powinien Ci pomóc w zagospodarowaniu pozostałości np. na prośbę poszkodowanego przedstawić swoją wycenę wraku lub wskazać podmiot, który za taką cenę jest gotów go kupić. Dodatkowo, jeśli nie ma możliwości sprzedaży wraku za cenę, którą proponuje zakład ubezpieczeń, to powinien on dokonać korekty wyceny pozostałości pojazdu.

Możesz oczywiście samemu dokonać demontażu uszkodzeń pojazdu, ale to wymaga po pierwsze czasu, a po drugie większego wysiłku. Pamiętaj też, że nawet ogołocony wrak należy oddać do stacji demontażu pojazdów, a za brakujące kilogramy pobierana jest opłata.

Najbardziej czasochłonne jest wystawianie pojedynczych części na serwisy ogłoszeniowe. Okazuje się, że najwięcej można zarobić na takich elementach tapicerskich jak: boczki drzwi. W cenie są również elektroniczne podzespoły, np. sterownik silnika.

Możesz też zdecydować się na naprawę pojazdu, ale ze świadomością, że odszkodowanie uzyskane od ubezpieczyciela na pewno nie wystarczy Ci na pokrycie jej kosztów. Co więcej, taki samochód wcale nie musi pomyślnie przejść badania technicznego, a wtedy cały Twój wysiłek pójdzie na marne.

Czy warto odwoływać się od szkody całkowitej?

Jako właściciel samochodu możesz oczywiście odwołać się, gdy ubezpieczyciel stwierdzi szkodę całkowitą. Jak już wcześniej wspomnieliśmy, stwierdzenie szkody całkowitej jest zgodne z prawem, dlatego ciężko udowodnić, że w danej sytuacji towarzystwo ubezpieczeniowe powinno uznać szkodę za częściową. Zamiast tego lepiej skupić się na kwestii wyceny zarówno wraku, jak i samochodu sprzed powstania szkody. W ten sposób możesz zwiększyć kwotę odszkodowania. Zgłoś się do nas – nasi rzeczoznawcy bezpłatnie sprawdzą, o jaką kwotę możesz się starać. Analiza potrwa nie dłużej niż 48 h w dni robocze.

W przypadku skutecznego odwołania od szkody całkowitej możesz też dostać dodatkowe odszkodowanie, z którym wiąże się utrata wartości rynkowej pojazdu.

Ile można wywalczyć w sądzie po szkodzie całkowitej?

Możesz wywalczyć wiele, ale szanse na to są niewielkie. Zdecydowana większość spraw związanych ze szkodą całkowitą kończy się uzyskaniem tylko jakiejś (zazwyczaj około 50%) części pieniędzy, których żądała osoba poszkodowana. Oznacza to, że poniesiesz część kosztów sądowych, a także trzeba będzie opłacić pełnomocnika, dlatego nie warto decydować się na drogę sądową.

Przede wszystkim stracisz na to dużo czasu, a dodatkowo nie zyskasz wiele. Być może nie zyskasz nic, gdy uiścisz opłaty sądowe i opłacisz usługi adwokata lub radcy prawnego. Innymi słowy – ryzyko jest dosyć duże, a potencjalny zysk bardzo niepewny.

Szkoda całkowita – jak nie stracić?

Jeśli uważasz, że ubezpieczyciel niesłusznie zaniżył wartość należnego Ci odszkodowania, to warto przekazać dokumentację do eksperta. Nasz rzeczoznawca samochodowy może przeanalizować Twoją sprawę. Po analizie zadzwonimy do Ciebie z konkretną propozycją dopłaty do odszkodowania.

To szybki i skuteczny sposób na dodatkowe pieniądze, dzięki którym będzie Cię stać na zakup samochodu. Dzięki dopłacie możesz też naprawić uszkodzony pojazd, jeśli bardzo Ci na nim zależy. To Twój wybór – wystarczy, że skorzystasz z bezpłatnej analizy.

Podsumowanie

- Szkoda całkowita jest bardzo niekorzystna, dlatego towarzystwa ubezpieczeniowe starają się ją orzec w każdej sytuacji, w której jest to możliwe.

- Odwoływanie się od szkody całkowitej jest trudne, ponieważ jest ona uwarunkowana prawnie.

- Zaniżenia w przypadku szkody całkowitej są szczególnie wysokie, ponieważ towarzystwa ubezpieczeniowe zaniżają wartość pojazdu sprzed szkody i zawyżają wartość wraku, a kwota odszkodowania to różnica między tymi dwoma wartościami.

- Skutecznym sposobem na uzyskanie wyższej kwoty odszkodowania jest dopłata. Analiza jest bezpłatna, a po 48 h otrzymasz gotową propozycję dopłaty.

Źródła

Uchwała SN w sprawie samochodu zastępczego po szkodzie całkowitej